Na 2023 gaat ook 2024 waarschijnlijk de boeken in als krimpjaar voor de bouwsector. Voor 2025 en 2026 ligt echter herstel van de bouwproductie in het verschiet. Dat laat ABN AMRO weten via haar onlangs gepubliceerde Sectorprognose Bouw.

10 december 2024

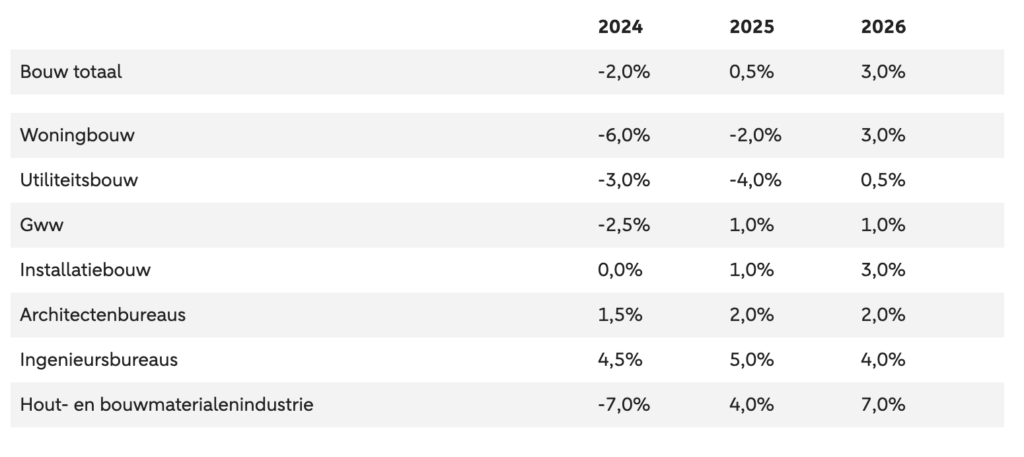

Voor het bijna voorbije 2024 gaat ABN AMRO uit van een bouwproductiekrimp van –2 procent. De toenemende vraag naar nieuwbouw, renovatie en onderhoud wordt dit jaar vooralsnog niet vertaald in een groei aan bouwprojecten. Dat komt volgens de bank onder meer door de aanhoudende regeldruk, de beperkte stikstofruimte en de congestie van het elektriciteitsnet. Ook wordt de bouwproductie gehinderd door hoge bouwkosten en een tekort aan personeel.

Volgend jaar volgt echter een voorzichtige ommekeer. Dan groeit de bouwproductie waarschijnlijk met 0,5 procent. Vooral de architectenbranche plukken daar de vruchten van, met 2 procent omzetgroei in 2025. Het jaar erop zet de productiegroei door, naar 3 procent. Daarvan zullen dan bijvoorbeeld ook de bouwmaterialenindustrie en de installatiebranche profiteren.

Met de woningbouw (nieuwbouw en renovatie) is ’t in 2024 en 2025 nog niet al te best gesteld. De ambitie van de rijksoverheid om 100.000 nieuwe woningen per jaar bij te bouwen, lijkt vooralsnog een ambitie te blijven. Voor nieuwbouw zijn (mede door de stikstofproblematiek) weinig locaties beschikbaar en de vergunningverlening verloopt niet vlot genoeg. Voor 2024 verwacht ABN AMRO een teruggang van de woningbouwproductie van 6 procent, in 2025 is de afname teruggebracht naar 2 procent.

In 2026 veert de woningbouw vermoedelijk op, mede dankzij een bloeiende renovatiemarkt die onderhand goed is voor 50% van de woningbouwproductie. Dat is op zijn beurt terug te voeren op de plannen van woningcorporaties om tussen nu en 2030 zo’n 675.000 bestaande woningen te isoleren. Daarnaast neemt de vraag naar nieuwbouw in 2026 met 3 procent toe.

Verder wil minister Keijzer van Volkshuisvesting en Ruimtelijke Ordening via het programma STOER (Schrappen Tegenstrijdige en Overbodige Regelgeving) de regeldruk te lijf gaan. Of dit op korte of langere termijn resulteert in productiegroei, valt nu nog niet in te schatten.

Ook de utiliteitsbouw ziet zich vooralsnog geconfronteerd met krimp: –3 procent in 2024, –4 procent in 2025. Voor 2026 noteert ABN AMRO een bescheiden plusje van 0,5%. Dat over twee jaar een gunstig perspectief gloort, heeft te maken met de groeiende behoefte aan (nieuwe) bedrijfsruimte en – ook in dit segment – de energietransitie en klimaatadaptatie, waarmee ingenieursbureaus en installatietechnische bedrijven ’t vanaf 2026 (nog) drukker gaan krijgen. Ook de verlagingen van de depositorente en daarmee de langlopende kapitaalmarktrente werken positief uit.

Netcongestie blijft een rem zetten op de groei. Op dit moment ondervindt de helft van de bedrijven, daartoe bevraagd door DirectResearch, nadeel van netcongestie. Een derde van geïnterviewde ondernemingen moet geplande uitbreiding van bedrijfshuisvesting uitstellen vanwege capaciteitsproblemen op het elektriciteitsnet. De netcongestie maakt bestaande bedrijfspanden die al een aansluiting hebben, wel extra aantrekkelijk. Ook zoeken steeds meer bedrijven op bedrijventerreinen elkaar op om een netaansluiting te delen.

Prognose van de omzetontwikkeling per deelsector/branche (in % jaar-op-jaar), © ABN AMRO.

Na een afname van 2,5 procent in 2024 voorziet ABN AMRO een lichte groei van de productie in de GWW-sector, van 1 procent in zowel 2025 als 2026.

De sector staat voor grootschalige opgaven in vernieuwing, renovatie en onderhoud van bestaande infrawerken. De overheidsinvesteringen in projecten nemen de komende jaren ook iets toe, mede door de dalende rente. Gunstige voortekenen in dit verband zijn het voornemen van het nieuwe kabinet om enkele van de 17 eerder stopgezette megaprojecten weer op te starten. Zo zou alsnog een aanvang worden genomen met de aanpak van de A27 Zeewolde-Eemnes richting Almere en van knooppunt Hoevelaken.

Ook gemeenten gaan zo’n 10 procent meer budget vrijmaken voor de dringende versterking of vernieuwing van weg- en waterwerken. De komende 20 jaar zullen de kosten hiervan oplopen naar zo’n 3,4 miljard euro per jaar, heeft TNO onlangs becijferd. Toch valt de expansie van de productie in de GWW-sector bescheiden uit, want de bouwbudgetten blijven mager, de stikstofruimte beperkt en de arbeidsmarkt krap.